9月17日公司公告通过竞拍新增约92万平米建面土地。公司项目资源因此增加42%至315万平米,权益储备达260万平米,商业地产规模进一步扩大。

新增项目楼面价仅1348元,远低于之前公司获取的所有项目平均楼面价2206元/平米。计算之后公司所有项目平均楼面价仅1955元/平米。参考周边项目目前在售均价,预计项目住宅部分未来售价在6000元/平米左右,而商业部分售价在7000元/平米左右,项目毛利率水平约41%,预计可实现收入销售55.9亿元,预计可实现净利润8.21亿元(未考虑折现),净利率水平约14.7%。由于项目拿地成本极具优势,所以计算利润和RNAV贡献颇有意义,按8.82亿股本计算,可累计贡献EPS0.93元,贡献RNAV0.93元(地价尚未支付)。

公司现有项目多位于沪宁城际铁路沿线,2010年即将通车的城铁将带动沿线房价上涨;而公司未来的项目开发也将主要围绕轻轨建设展开,将成为区域内最受益于轨道交通建设的上市公司。

新项目的获取显示了公司在获取轨道沿线优质低成本项目的能力。而资料显示大股东已经切入到参与扩区10倍后的高新区城区土地开发,也将为公司持续获取城铁沿线的资源提供便利。

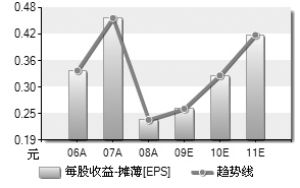

维持公司2009-2011年EPS分别为0.3元、0.49元和0.65元的预测,在2010年城铁通车后,若房价上涨5%-20%,2010年公司EPS将上升到0.55-0.74元。更新后公司房地产业务RNAV值7.94元,金融、实业投资和基础设施主业重估价值3.37元,合计11.31元RNAV。暂时维持公司股票13元的目标价,继续建议增持。

|